Ang dalawang pinakamalalaking stablecoin sa mundo ng crypto ay nakipagsapalaran sa isang matinding kumpetisyon sa merkado. Ang USDT ng Tether ay may hawak na $171 bilyon sa market cap habang ang USDC ng Circle ay may hawak na $60 bilyon. Ang mga bilang na ito ay nagsasabi lamang ng bahagi ng kwento. Nagsimula ang tunay na laban nang maipasa ng U.S. ang GENIUS Act noong Hulyo 2025. Pinipilit ng batas na ito ang bawat stablecoin na matugunan ang mahigpit na pambansang pamantayan kung nais nilang mag-operate sa Amerika.

Ang parehong kumpanya ay naglakbay sa magkaibang daan tungo sa tagumpay. Ang USDT ay naging pang-ibabaw na pinuno sa buong mundo sa pamamagitan ng pagseserbisyo sa lahat kahit saan na may minimal na mga paghihigpit. Ang USDC naman ay lumago sa pagsunod sa mga regulasyon ng U.S. at pakikipagtulungan sa mga Amerikanong bangko. Ngayon, ang magkasalungat na estratehiyang ito ay kailangang mag-adjust sa iisang mga patakaran. Ang mananalo ay magkakaroon ng access sa isang merkado na inaasahang aabot sa $650-750 bilyon pagsapit ng 2027.

Suriin ang Presyo ng USDC sa LBank

USDC() Presyo

Ang kasalukuyang presyo ng

Ang Kasaysayan ng USDT at USDC: Mula sa Tagapanguna hanggang sa Hamon

Pinagmulan ng Tether at USDT

Lumikha ang Tether ng industriya ng stablecoin noong Hulyo 2014. Una itong inilunsad sa pangalang “Realcoin.” Ninais ng mga tagapagtatag na lutasin ang isang malinaw na problema sa kalakalan ng crypto. Ang paglipat ng pera sa pagitan ng mga cryptocurrency at dolyar sa mga bangko ay madalas na tumatagal ng ilang araw. Nangako ang Realcoin ng agarang paglilipat ng dolyar sa blockchain.

Noong Oktubre 2014, pinalitan ng proyekto ang pangalan nito sa Tether. Sa parehong buwan, inilabas nito ang unang USDT token sa Omni protocol. Itinakda ng unang kalamangan na ito ang tagumpay ng Tether at patuloy na humuhubog sa merkado hanggang ngayon.

Maagang Paglago at mga Kontrobersiya

Pagsapit ng 2017, naging mahalaga na ang USDT para sa mga crypto exchange. Ngunit kasabay ng paglago ay dumaan ito sa mga problema. Noong Nobyembre ng taong iyon, ninakaw ng mga hacker ang humigit-kumulang $31 milyon na USDT. Tumugon ang Tether sa pamamagitan ng hard-forking sa Omni protocol upang i-freeze ang mga ninakaw na pondo. Ipinakita ng hakbang na ito na kontrolado nila ang blockchain ngunit nagdulot din ito ng mga tanong tungkol sa sentralisasyon.

Hindi nagtagal ay dumaan sa mga suliraning regulasyon. Natuklasan ng New York Attorney General na ginamit ng Tether ang $850 milyon na reserba para takpan ang mga pagkalugi ng kaanak nitong kumpanya, ang Bitfinex. Naging resulta ito ng pagsang-ayon na nagkakahalaga ng $18.5 milyon noong Pebrero 2021. Sa huling bahagi ng taon na iyon, noong Oktubre, pinagmultahan ng CFTC ang Tether ng $41 milyon dahil diumano ay nagsagawa ito ng mga maling pahayag tungkol sa kanilang mga reserba.

Circle at ang Pag-usbong ng USDC

Inilunsad ng Circle ang USDC noong Setyembre 2018 na may ibang layunin. Nais nilang maging regulated na alternatibo ito sa Tether. Nasa tamang panahon ito. Habang lumalawak ang pagsisiyasat kay Tether ay naghahanap naman ang mga institusyon ng mapagkakatiwalaang mga stablecoin.

Nakipagtulungan ang Circle sa Coinbase upang likhain ang Centre Consortium. Ang alyansang ito ang nagbigay ng agarang kredibilidad sa USDC at access sa kanilang malaking user base. Nagkaroon din ng ibang pamamaraan ang USDC sa transparency. Naglathala ito ng mga buwanang patunay upang beripikahin ang mga reserves at kumuha ng mga lisensyang regulatori mula pa sa simula.

Nagbunga ang estratehiyang ito. Pagsapit ng Hulyo 2022, umabot sa $55 bilyon ang sirkulasyon ng USDC. Ngunit kahit mabilis ang paglago nito at maaasahan sa transparency, nanatili pa ring mas mababa ang market cap nito kumpara sa mas malaking Tether.

Ang Mga Tao sa Likod ng USDT at USDC

Ang kuwento ng pamumuno ng Tether ay kakaiba. Nagsimula ang proyekto noong 2014 sa tatlong mga tagapagtatag. Kilala si Brock Pierce sa mga tech circles, na may karanasan sa mga digital na pera at maging isang dating child actor. Nag-ambag si Craig Sellars bilang isang blockchain engineer, habang si Reeve Collins naman ang humawak sa mga operasyon ng negosyo gamit ang kanyang background sa digital advertising. Habang lumalaki ang Tether, umatras ang orihinal na koponan at inilipat ang kontrol sa bagong pamunuan.

Ngayon, pinamumunuan ni Paolo Ardoino ang Tether. Siya ay nagtrabaho bilang Chief Technology Officer sa loob ng maraming taon bago naging CEO noong Oktubre 2023. Pinalitan niya si Jean-Louis van der Velde, na nagpatnubay sa kumpanya sa mga pinakamatinding kontrobersiya at mga kasunduan sa regulasyon. Kinakatawan ni Ardoino ngayon ang isang bagong yugto. Lumalahok siya sa mga kumperensya upang ipagtanggol ang mga reserba ng Tether at ipaliwanag ang mga isyu sa blockchain gamit ang kanyang teknikal na kadalubhasaan. Gayunpaman, kailangan niyang harapin ang mga problemang nagsimula bago pa man ang kanyang panahon bilang CEO.

Iba ang landas na tinahak ng Circle. Si Jeremy Allaire ang nagtatag ng kumpanya at siya pa rin ang CEO. Nakapagtatag siya ng mga matagumpay na negosyong may suporta ng venture bago pa man ang Circle, kaya nakuha niya ang karanasan para mapaunlad ang isang pandaigdigang fintech na kumpanya. Mula sa simula, inilagay niya ang Circle bilang tulay sa pagitan ng crypto at tradisyunal na pananalapi.

Ang Centre Consortium, na kinabibilangan ng Coinbase, ang nagbigay ng kredibilidad at kapangyarihan sa distribusyon ng USDC. Noong Agosto 2023, tinapos ng Circle ang samahan, kaya lubusang kontrolado ni Allaire ang USDC. Ang mas simpleng estrukturang ito ay tumulong sa paghahanda para sa isang IPO. Pagsapit ng Hunyo 2025, naging pampubliko ang Circle at nailista sa New York Stock Exchange.

Litrato mula kay: ChatGPT

Ano ang Pagkakaiba ng USDT at USDC

Ang mga pangunahing pagkakaiba sa pagitan ng mga stablecoin na ito ay hindi lamang sa laki. Bawat isa ay nagtayo ng negosyo batay sa iba't ibang prinsipyo at pangangailangan ng gumagamit.

Ang USDT ay gumagana tulad ng isang pandaigdigang pera na walang hangganan. Dinisenyo ito ng Tether para sa pinakamataas na accessibility. Kahit sino ay maaaring gumamit ng USDT sa halos anumang blockchain. Hindi maraming tanong ang kumpanya tungkol sa kung sino ka o bakit mo ito kailangan. Ang paraang ito ang nagpa-haligi sa USDT para sa mga internasyonal na mangangalakal at mga tao sa mga bansang may hindi matatag na pera. Ang token ay nagpoproseso ng mahigit $70 bilyon na pang-araw-araw na volume sa daang-daang exchange sa buong mundo.

Ang USDC ay gumagana nang higit bilang isang digital na bersyon ng isang bank account sa U.S. Itinayo ito ng Circle para sa mga user na pinapahalagahan ang pagsunod at transparency. Bawat transaksyon ng USDC ay maaaring matrace at ma-audit. Ang kumpanya ay sumusunod sa mahigpit na know-your-customer na mga patakaran. Nagtatalaga sila ng detalyadong buwanang ulat tungkol sa kanilang mga reserves. Ginagawa nitong perpekto ang USDC para sa mga kumpanyang Amerikano at mga DeFi protocol na nangangailangan ng regulatory clarity.

Pinapakita ng teknikal na imprastruktura ang mga pilosopiyang ito. Nagtatakbo ang USDT sa higit sa 15 iba't ibang blockchain upang mapalawak ang abot. Nakatuon ang USDC sa 6-7 chain ngunit may mas malalim na integrasyon at mas mahusay na seguridad. Nagbibigay ang USDT ng mga quarterly report samantalang ang USDC ay nagbibigay ng buwanang pasinungalingan kasama ang lingguhang datos ng reserve. Ipinapakita ng mga pagpiling ito kung paano pinapahalagahan ng bawat kumpanya ang iba't ibang mga halaga.

Pinansyal na Dominasyon at Makina ng Kita ng Tether

Ang lakas pinansyal ng Tether ay nagbibigay sa kanila ng malaking kalamangan sa anumang kompetisyon. Iniulat ng kumpanya ang $13 bilyong netong kita para sa 2024. Nagdagdag pa sila ng $4.9 bilyon sa Q2 2025 lamang. Ang mga kita na ito ay pangunahing nagmumula sa interes na kinita mula sa kanilang mga reserba. Sa $171 bilyon sa ilalim ng pamamahala at mga rate ng interes na higit sa 5%, nagiging simple ang matematika.

Ipinapakita ng komposisyon ng reserve ng kumpanya ang sopistikadong pamamahala sa treasury:

- $127 bilyon sa U.S. Treasury bills (hanggang Q2 2025)

- $7 bilyon na sobrang buffer lampas sa umiikot na supply

- Mga hawak na ginto para sa diversipikasyon

- Mga reserva ng Bitcoin para sa exposure sa crypto

- Cash at cash equivalents para sa likwididad

Ang napakalaking posisyon sa Treasury na ito ang dahilan kung bakit ang Tether ay isa sa pinakamalaking may hawak ng utang ng gobyerno ng U.S. sa buong mundo. Mas marami silang hawak na Treasuries kaysa maraming bansa. Ito ay nagbibigay sa kanila ng malaking impluwensya sa mga bond market. Ang interes mula sa mga hawak na ito ay kumikita ng bilyon-bilyon na purong kita na may minimal na gastusin sa operasyon.

Pinananatili ng Tether ang karamihan sa mga kita kaysa ibahagi sa mga katuwang. Hindi sila nagbabayad ng distribution fees tulad ng ginagawa ng Circle sa Coinbase. Sila ay nagpapatakbo mula sa mga hurisdiksyon na may paborableng pagtrato sa buwis. Ang kanilang pribadong istruktura ng kumpanya ay nangangahulugang walang dibidendo sa mga shareholder. Lahat ng mga salik na ito ay lumilikha ng kamangha-manghang akumulasyon ng kapital na nagpapondohan ng pagpapalawak at inobasyon.

Pinagmulan ng Larawan: Circle

Strategiya ng Circle bilang Public Company at Integrasyon sa Wall Street

Pumili ang Circle ng ibang landas sa pamamagitan ng pagiging pampubliko noong Hunyo 2025. Nakalikom ang IPO ng $1.05 bilyon sa halagang $31 bawat bahagi. Ngunit ang presyo ng stock ay sumabog hanggang $107 sa loob ng ilang araw. Ipinakita ng 245% na pagtaas na ito ang pagnanasa ng Wall Street para sa reguladong exposure sa crypto. Ang pampublikong paglilista ay nagbibigay ng mga benepisyo sa Circle na hindi maikukumpara ng Tether.

Ang pagiging pampubliko ay nangangahulugang radikal na transparency. Kailangang magsumite ang Circle ng quarterly earnings reports sa SEC. Inilalantad nila ang kompensasyon ng mga ehekutibo at mga panganib sa negosyo. Anumang mahalagang pagbabago ay kailangang ipahayag agad. Ang transparency na ito ay nagpapalago ng tiwala sa mga institusyon at regulator. Komportable ang mga bangko na makipagtrabaho sa kumpanyang maaari nilang suriin tulad ng ibang pampublikong kumpanya.

Ang mga pangunahing pakikipagtulungan ng Circle ay nagpapakita ng kanilang integrasyon sa tradisyunal na pananalapi. Ang BlackRock, ang pinakamalaking asset manager sa mundo, ang namamahala sa Circle Reserve Fund. Ang pondong ito ay naglalaman lamang ng mga panandaliang U.S. Treasuries at overnight repos. Ang Coinbase ang nagbibigay ng retail distribution sa milyun-milyong mga gumagamit. Ang mga pangunahing bangko tulad ng J.P. Morgan ang humahawak ng mga serbisyong bankaryo. Ang Deloitte ang nagsasagawa ng buwanang pag-attest ng mga reserba.

Malaki ang pagkakaiba ng modelo ng negosyo mula sa pamamaraan ng Tether. Nakalikha ang Circle ng $1.7 bilyong kita noong 2024 ngunit nagbayad ng $1.01 bilyon sa mga distribution partner. Nangangahulugan ito ng mas mababang margin ng kita kaysa sa Tether. Ngunit sinasabi ng Circle na ito ay lumilikha ng napapanatiling paglago sa pamamagitan ng magkakatugmang mga insentibo. Ang mga partner ay may sariling interes at aktibong nagpo-promote ng pag-aampon ng USDC.

Pinagmulan ng Larawan: Circle

Paano Binabago ng GENIUS Act ang Lahat

Ang GENIUS Act ay kumakatawan sa pinakamahalagang regulasyong pang-develop sa kasaysayan ng stablecoin. Nilagdaan ito ni Pangulong Trump bilang batas noong Hulyo 18, 2025. Ang batas ay lumilikha ng komprehensibong pamantayang pederal na pumapalit sa naunang magkakahalong mga regulasyon ng estado.

Ang mga pangunahing kahilingan sa ilalim ng GENIUS Act ay kasama ang:

- Buwanang pampublikong pagsisiwalat ng komposisyon ng reserba

- Mga patunay mula sa kwalipikadong third-party auditors

- Ang mga reserba ay kailangang mataas ang kalidad at likidong mga asset lamang

- Pagbabawal sa pagbabayad ng kita sa mga may hawak ng token

- Real-time na patunay ng integrasyon ng bangko at blockchain

- Malinaw na pangangasiwa ng mga pederal na regulator

Mas pabor ang mga panuntunang ito sa umiiral na modelo ng USDC. Ang Circle ay nagbibigay na ng buwanang mga pagpapatunay at nagtataglay lamang ng mga de-kalidad na asset. Ang kanilang imprastruktura ay nakakatugon sa karamihan ng mga teknikal na pangangailangan. Kailangan lamang nila ng mga maliliit na pagsasaayos para sa ganap na pagsunod. Nagbibigay ito sa kanila ng malaking kalamangan bilang unang gumalaw sa reguladong panahon.

Mas malaki ang hamon ng USDT pagdating sa pagsunod. Ang kanilang apat na buwang ulat ay kailangang maging buwanan. Kasama sa kanilang pandaigdigang base ng mga gumagamit ang marami na hindi makapasa sa mga pagsubok sa pagsunod sa U.S. Kailangang i-upgrade ang monitoring sa magkakaibang blockchain deployment. Hindi maaaring gawing sumusunod sa batas ng Tether ang USDT nang hindi sinisira ang naging tagumpay nito sa buong mundo. Iyan ang dahilan kung bakit nilikha nila ang USAT bilang hiwalay na token na sumusunod sa batas ng U.S. habang pinananatili ang USDT para sa mga internasyonal na merkado.

Ilalagay nito ang kumpanya sa direktang kompetisyon sa USDC ng Circle sa sariling bansa.

Mga Hula sa Bahagi ng Merkado at mga Senaryo ng Paglago

Inaasahan ng mga industry analyst ang tatlong posibleng senaryo para sa pag-unlad ng pamilihan sa U.S. pagsapit ng 2027.

Pangunahing Senaryo: Pinananatili ng USDC ang Pamumuno

Lumalago ang pamilihan sa U.S. hanggang umabot sa $650 bilyon kabuuan. Nakukuha ng USDC ang 60-65% ng bahagi ng pamilihan dahil sa mga kalamangan sa regulasyon. Ang bagong USAT token ng Tether ay kumukuha ng 20-25% gamit ang mga yaman ng kumpanya nitong magulang. Ang iba pang mga sumusunod na stablecoin ay naghahati ng natitirang 15%. Ipinapalagay ng senaryong ito ang tuloy-tuloy na pagtanggap nang walang malalaking sorpresa.

Positibong Senaryo: Matinding Kompetisyon

Lumalawak ang pamilihan hanggang $750 bilyon habang bumibilis ang pagtanggap. Matinding nilalabanan ng Tether ang bahagi nito sa pamamagitan ng pag-aalok ng zero fees at mas magandang mga termino. Ang pandaigdigang liquidity ng USDT ay lumilikha ng mga network effect na nakakabuti sa mga gumagamit sa U.S. Hating patas ang bahagi ng pamilihan na may USDC nasa 45-50% at USAT sa 35-40%. Pinapabilis ng kompetisyon ang inobasyon at benepisyo para sa mga gumagamit.

Negatibong Senaryo: Pagkagulo dahil sa Regulasyon

Natigil ang paglago sa $550 bilyon dahil sa hindi tiyak na regulasyon. Mas pinapaboran ng mga bagong patakaran ang mga stablecoin na inilabas ng mga bangko kaysa sa mga crypto-native. Naglunsad ang Federal Reserve ng kalabang digital currency ng sentral na bangko. Parehong nawalan ng bahagi ang USDC at USDT sa mga bagong pasok. Ipinapakita ng senaryong ito kung paano nananatiling pinakamalaking variable ang regulasyon.

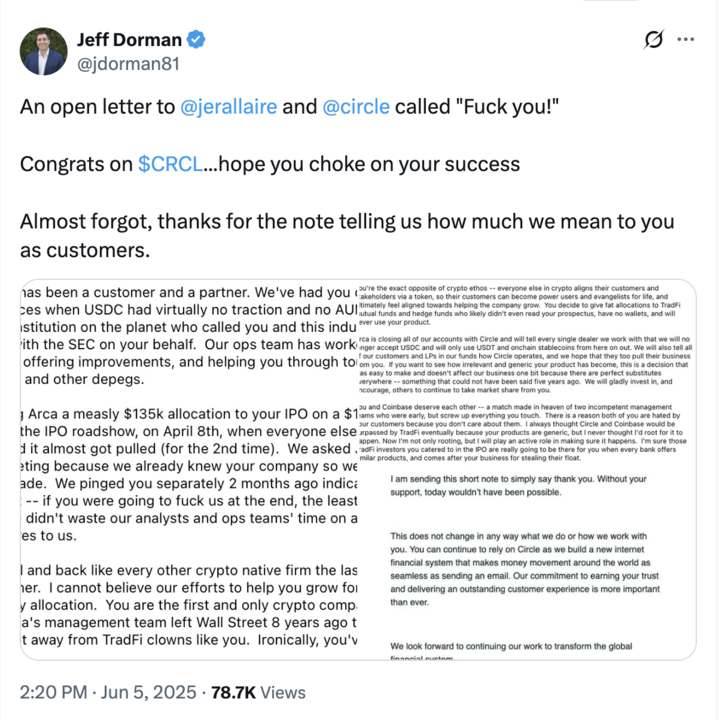

Ang Kontrobersiya sa IPO na Nagdibdib ng Komunidad ng Crypto

Ang proseso ng IPO allocation ng Circle ay nagdulot ng hindi inaasahang backlash mula sa mga insayder ng crypto. Naglathala si Jeff Dorman mula sa Arca ng matinding kritisismo noong Hunyo 5, 2025. Inakusahang niloko ng Circle ang mga maagang tagasuporta sa pamamagitan ng pagbibigay sa kanila ng "mga kakila-kilabot o zero na alokasyon" ng mga bahagi ng IPO. Samantala, ang mga tradisyunal na mutual funds at hedge funds ay nakatanggap ng mapagbigay na alokasyon.

Pinagmulan: Jeff Dorman sa X

Ipinilit ni Dorman na nilalabag nito ang etos ng crypto na gantimpalaan ang mga maagang naniniwala. Direktang sinisi niya ang pamunuan ng Circle, hindi ang mga investment bank. May huling salita ang mga kumpanya sa alokasyon ng mga shares. Pinili ng Circle na paboran ang Wall Street kaysa sa mga crypto fund na sumuporta sa USDC mula pa sa simula. Nagpadala ang desisyong ito ng malinaw na mensahe tungkol sa mga prayoridad ng Circle.

Itinatampok ng kontrobersyang ito ang mas malalim na tensyon na hinaharap ng mga kompanyang crypto na pumapasok sa mainstream. Kailangan nila ang tradisyunal na pananalapi para sa paglago at lehitimasyon. Ngunit itinayo nila ang kanilang tagumpay sa mga komunidad na katutubong crypto. Ang pagtalikod sa mga komunidad na iyon para sa pagtanggap ng Wall Street ay nangangahulugang panganib na mawala ang mga pangunahing gumagamit. Nakikinabang ang Tether mula sa backlash na ito sa pamamagitan lamang ng pananatiling pribado at nakatuon sa crypto.

Pamahalaan sa Reserve at Epekto sa Treasury Market

Ang parehong stablecoins ay malaki ang epekto sa mga pamilihan ng U.S. Treasury dahil sa kanilang malalaking hawak na asset. Pinagsama, hawak nila ang mahigit $180 bilyon sa utang ng gobyerno ng U.S. Higit ito sa dayuhang reserba ng karamihan sa mga bansa. Ang kanilang mga pagbili ay sumusuporta sa mga presyo ng Treasury at nagpapaliit ng mga kita, lalo na sa mga short-term na bill.

Itinaas ng Federal Reserve Bank ng Kansas City ang mahahalagang alalahanin tungkol sa mga sistemikong epekto. Kung ang stablecoins ay sumipsip ng malaking halaga ng deposito sa bangko, maaaring lumiit ang kapasidad ng pagpapautang. Ginagamit ng mga bangko ang mga deposito para magbigay ng mga pautang. Kapag ang mga depositong iyon ay ginamit para bumili ng Treasuries, nagiging mas mahina at mas mahal ang kredito. Maaari nitong pabagalin ang paglago ng ekonomiya kung mangyari nang masyadong mabilis ang paglipat.

Ang panganib ng konsentrasyon ay ikinababahala rin ng mga regulator. Ang dalawang kumpanya na kumokontrol sa daan-daang bilyon sa demand para sa Treasury ay lumilikha ng kahinaan. Ang biglaang pagkabigo ay maaaring magpilit ng malawakang pagbebenta ng Treasury. Maaari nitong i-destabilize ang mga pamilihan ng bono sa panahon ng krisis. Kailangang balansehin ng mga regulator ang mga benepisyo ng stablecoin laban sa mga sistemikong panganib na ito. Kasama sa GENIUS Act ang mga probisyon para sa maayos na pagsasara upang tugunan ang alalahaning ito.

Imprastruktura ng Teknolohiya at Paglalapat ng Blockchain

Ipinapakita ng mga teknikal na pamamaraan ng USDT at USDC ang iba't ibang prayoridad at estratehiya. Narito ang listahan ng paghahambing ng USDT vs. USDC kasama ang kanilang mga deployment sa chain at mga halaga:

Ang malawak na deployment na ito ay nagpapalaki ng accessibility ngunit lumilikha ng komplikasyon. Bawat chain ay nangangailangan ng hiwalay na reserve reconciliation. Ang seguridad ay nagiging mas mahirap na may mas maraming attack surfaces. Ngunit ang mga gumagamit ay maaaring makahanap ng USDT kahit saan sila nakikipagtrade.

Pinapahalagahan ng Circle ang kalidad kaysa dami sa blockchain deployment. Nakikipagtrabaho sila nang direkta sa mga blockchain teams para sa native integration. Bawat deployment ay tumutugon sa mahigpit na mga kinakailangan sa seguridad. Ang ganitong paraan ay nagpapalitan ng ilang accessibility para sa mas magandang karanasan at kaligtasan ng mga gumagamit. Para sa mga investor na nais magkaroon ng exposure, madali kang makakabili ng USDT o USDC sa LBank.

Takdang Panahon ng Mahahalagang Pangyayari sa 2025

Ang kompetisyon ay mabilis na lumakas sa buong 2025:

Kita ng Tether Q4 2024

Naglabas ang Tether ng Q4 2024 na patunay na nagpapakita ng rekord na $13B taunang kita

Audit ng Circle

Naglathala ng patunay sa Pebrero na may beripikasyon mula sa Deloitte

IPO ng Circle

Presyo ay $31 bawat bahagi, nakalikom ng $1.05B

Pagtuttrade ng CRCL

Nagsara ang stock sa unang araw sa $84

Kritika sa IPO

Sinuri ni Jeff Dorman ang alokasyon sa IPO ng Circle

Batas sa Stablecoin

Pinirmahan bilang batas ang GENIUS Act, lumilikha ng balangkas sa U.S.

Kita ng Tether Q2

Nagaulat ng $4.9B kita sa Q2 2025 na patunay

Pagsunod ng Tether

Inanunsiyo ang token na USAT para sa regulasyon ng U.S.

Karanasan ng User at Praktikal na Pagkakaiba

Iba't ibang nararanasan ng mga totoong gumagamit ang mga stablecoin na ito sa pang-araw-araw na gamit. Ang mga pagkakaiba ay nakakaapekto sa lahat mula sa bayarin hanggang sa bilis at availability.

Ang USDT ay gumagana kahit saan ngunit may iba't ibang karanasan. Sa Tron, ang mga transaksyon ay nagkakahalaga lamang ng ilang sentimo at nakukumpirma sa loob ng ilang segundo. Sa Ethereum, ang mga bayarin ay maaaring umabot ng higit sa $20 kapag masikip ang network. Ang ilang mga palitan ay nag-aalok ng libreng paglilipat ng USDT sa pagitan ng mga account. Ang iba naman ay naniningil ng porsyento na bayad. Ang hindi pagkakatugma na ito ay nakakainis sa mga gumagamit ngunit ang unibersal na availability nito ang bumabawi. Lagi kang makakahanap ng tatanggap ng USDT.

Ang USDC ay nagbibigay ng mas pare-pareho ngunit kung minsan ay limitado ang karanasan. Ang mga bayarin at bilis ay nananatiling prediktibo sa lahat ng suportadong chains. Pinangangalagaan ng Circle ang mga pamantayan ng kalidad para sa lahat ng integrasyon. Ngunit ang USDC ay hindi available kung saan nandiyan ang USDT. May ilang mga internasyonal na palitan na hindi ito nililista. Ang ilang DeFi protocol ay tinatanggap lamang ang USDT. Bihirang mapansin ito ng mga Amerikanong gumagamit pero napapansin ito ng mga global na gumagamit.

Ano ang Susunod na Mangyayari sa Digmaan ng Stablecoin

Ang kompetisyon sa pagitan ng USDT at USDC ay lalong titindi habang humuhubog ang merkado. Ilang salik ang magtatakda ng mga resulta sa mga susunod na taon.

Ang pag-unlad ng regulasyon ang nananatiling pinakamalaking variable. Ang GENIUS Act ay simula pa lamang. Maaaring lumikha ang internasyonal na koordinasyon ng mga pandaigdigang pamantayan. Ang mga digital na pera mula sa sentral na bangko ay maaaring direktang makipagkumpetensya. Ang mga bagong batas ay maaaring paboran ang iba't ibang modelo. Kailangang manatiling mabilis ang pag-angkop ng parehong kumpanya habang umuunlad ang mga patakaran. Ang unang makakaangkop sa mga pagbabagong regulatori ay magkakaroon ng malaking kalamangan.

Ang pag-unlad ng teknolohiya ay muling huhubog sa dinamika ng kompetisyon. Ang mga Layer 2 na solusyon ay nagpapaganda ng bilis at nagpapababa ng gastos ng mga transaksyon. Pinapabuti ng mga cross-chain bridge ang interoperabilidad. Lumilikha ang mga programmable money applications ng mga bagong gamit. Maaaring magdala ng mga bagong produktong pinansyal ang artipisyal na intelihensiya. Ang stablecoin na pinakaepektibong gagamit ng bagong teknolohiya ang mananaig sa pagtangkilik ng mga gumagamit.

Ang pag-unlad ng merkado ay nagbabago ng pinakamahalaga sa mga gumagamit. Ang mga maagang tagapakinig ay nag-alala tungkol sa pagkakaroon at mababang bayarin. Ang mga karaniwang gumagamit ay inuuna ang kaligtasan at kadalian ng paggamit. Kinakailangan ng mga institusyon ang pagsunod at transparency. Bawat yugto ng pagtanggap ay pabor sa iba't ibang lakas. Nanguna ang USDT sa unang yugto. Mas magandang posisyon ang USDC para sa pangkalahatang pagtanggap. Ngunit hindi pa tapos ang laro.

Ang pinaka-malamang na kinalabasan ay ang patuloy na pagsasama-sama na may espesyalisasyon. Patuloy na nangingibabaw ang USDT sa mga internasyonal at trading na merkado kung saan mahalaga ang liquidity nito. Nangunguna ang USDC sa mga institusyonal at DeFi na aplikasyon sa U.S. na nangangailangan ng pagsunod sa regulasyon. Ang mga bagong kalahok ay nagsisilbi sa mga partikular na niche na hindi nakatutok nang maayos ng parehong higante. Lumalaki ang merkado upang magkaroon ng maraming nagwagi. Nakikinabang ang mga gumagamit mula sa kumpetisyon sa pamamagitan ng mas mahusay na mga produkto at mas mababang gastos. Kailangang patuloy na mag-innovate ang Tether at Circle upang mapanatili ang posisyon. Ang tunay na mga nagwagi ay ang mga tao at negosyo na nakakakuha ng mas pinahusay na mga opsyon sa stablecoin.