Les deux plus grandes stablecoins du monde crypto sont engagées dans une intense compétition pour le marché. Le USDT de Tether détient une capitalisation boursière de 171 milliards de dollars tandis que l'USDC de Circle gère 60 milliards de dollars. Ces chiffres ne racontent qu'une partie de l'histoire. La véritable lutte a commencé lorsque les États-Unis ont adopté la loi GENIUS en juillet 2025. Cette loi oblige chaque stablecoin à respecter des normes fédérales strictes s'ils veulent opérer en Amérique.

Les deux entreprises ont suivi des chemins différents vers le succès. USDT est devenu le leader mondial en servant tout le monde partout avec des restrictions minimales. USDC a grandi en suivant les réglementations américaines et en s'associant avec des banques américaines. Maintenant, ces stratégies opposées doivent s'adapter aux mêmes règles. Le gagnant aura accès à un marché dont la valeur devrait atteindre 650-750 milliards de dollars d'ici 2027.

Consulter le prix de l’USDC sur LBank

USDC() Prix

Le prix actuel de

L'histoire de l'USDT et de l'USDC : du pionnier au challenger

Origines de Tether et de l'USDT

Tether a créé l'industrie des stablecoins en juillet 2014. Il a d'abord été lancé sous le nom de « Realcoin ». Les fondateurs voulaient résoudre un problème clair dans le trading de cryptomonnaies. Transférer de l'argent entre cryptomonnaies et dollars via les banques prenait souvent des jours. Realcoin promettait des transferts de dollars instantanés sur la blockchain.

En octobre 2014, le projet a changé de nom pour devenir Tether. Le même mois, il a émis les premiers tokens USDT sur le protocole Omni. Cet avantage de premier entrant a préparé le terrain pour la domination de Tether et définit encore aujourd'hui le marché.

Première croissance et controverses

En 2017, USDT était devenu essentiel pour les échanges de crypto-monnaies. Mais avec la croissance sont arrivés les problèmes. En novembre de cette année, des hackers ont volé environ 31 millions de dollars en USDT. Tether a réagi en effectuant un hard fork du protocole Omni pour geler les fonds volés. Cette action a montré qu'ils pouvaient contrôler la blockchain mais a aussi soulevé des questions sur la centralisation.

Des problèmes réglementaires ont rapidement suivi. Le procureur général de New York a découvert que Tether avait utilisé 850 millions de dollars de réserves pour couvrir des pertes dans sa société sœur, Bitfinex. Cela a conduit à un règlement de 18,5 millions de dollars en février 2021. Plus tard cette année-là, en octobre, la CFTC a infligé une amende de 41 millions de dollars à Tether, affirmant qu'elle avait fait de fausses déclarations sur ses réserves.

Circle et l'essor de l'USDC

Circle a lancé l'USDC en septembre 2018 avec une vision différente. Ils voulaient qu'il soit l'alternative régulée à Tether. Le moment était idéal. Tether faisait face à un examen accru tandis que les institutions cherchaient des stablecoins fiables.

Circle s'est associé à Coinbase pour créer le Consortium Centre. Cette alliance a donné à l'USDC une crédibilité instantanée et un accès à leur vaste base d'utilisateurs. L'USDC a également adopté une approche différente en matière de transparence. Il a publié des attestations mensuelles pour vérifier les réserves et a obtenu des licences réglementaires dès le départ.

Cette stratégie a porté ses fruits. En juillet 2022, la circulation de l'USDC avait atteint 55 milliards de dollars. Pourtant, malgré sa croissance rapide et sa réputation de transparence, il restait derrière la capitalisation boursière plus importante de Tether.

Les personnes derrière USDT et USDC

L'histoire de la direction de Tether est inhabituelle. Le projet a commencé en 2014 avec trois fondateurs. Brock Pierce était bien connu dans les cercles technologiques, avec une expérience des monnaies numériques et même un passé d'acteur enfant. Craig Sellars a contribué en tant qu'ingénieur blockchain, tandis que Reeve Collins gérait les opérations commerciales avec son expérience en publicité numérique. À mesure que Tether grandissait, l'équipe d'origine s'est retirée et a passé le contrôle à une nouvelle direction.

Aujourd'hui, Tether est dirigée par Paolo Ardoino. Il a travaillé comme Directeur Technique pendant des années avant de devenir PDG en octobre 2023. Il a remplacé Jean-Louis van der Velde, qui avait guidé l'entreprise à travers ses controverses les plus difficiles et ses accords réglementaires. Ardoino représente désormais un nouveau chapitre. Il apparaît dans des conférences pour défendre les réserves de Tether et expliquer les problématiques blockchain avec son expertise technique. Toutefois, il doit faire face à des problèmes ayant commencé avant son mandat en tant que PDG.

Circle a suivi un chemin différent. Jeremy Allaire a cofondé la société et en est toujours le PDG. Il avait déjà créé des entreprises à succès soutenues par des investisseurs avant Circle, ce qui lui a donné l’expérience nécessaire pour développer une entreprise fintech mondiale. Dès le départ, il a positionné Circle comme un pont entre la crypto et la finance traditionnelle.

Le Consortium Centre, qui comprenait Coinbase, a donné crédibilité et pouvoir de distribution à l’USDC. En août 2023, Circle a dissous le consortium, donnant à Allaire le contrôle total de l’USDC. Cette structure simplifiée a aidé à préparer une introduction en bourse. En juin 2025, Circle est devenu public et a été coté à la Bourse de New York.

Image par : ChatGPT

Ce qui différencie USDT de USDC

Les différences fondamentales entre ces stablecoins vont au-delà de la simple taille. Chacun a construit son activité autour de principes et de besoins utilisateurs différents.

USDT fonctionne comme une monnaie mondiale sans frontières. Tether l'a conçu pour une accessibilité maximale. N'importe qui peut utiliser USDT sur presque toutes les blockchains. L'entreprise ne pose pas beaucoup de questions sur qui vous êtes ou pourquoi vous en avez besoin. Cette approche a rendu l'USDT essentiel pour les traders internationaux et les personnes dans les pays aux monnaies instables. Le token traite plus de 70 milliards de dollars de volume quotidien à travers des centaines d'échanges dans le monde.

USDC fonctionne davantage comme une version numérique d'un compte bancaire américain. Circle l'a construit pour les utilisateurs qui valorisent la conformité et la transparence. Chaque transaction USDC peut être tracée et auditée. L'entreprise suit des règles strictes de connaissance du client (KYC). Ils publient des rapports mensuels détaillés sur leurs réserves. Cela rend USDC parfait pour les entreprises américaines et les protocoles DeFi qui ont besoin de clarté réglementaire.

L'infrastructure technique reflète ces philosophies. USDT fonctionne sur plus de 15 blockchains différentes pour maximiser sa portée. USDC se concentre sur 6 à 7 chaînes mais avec une intégration plus approfondie et une meilleure sécurité. USDT met à jour des rapports trimestriels tandis qu'USDC fournit des attestations mensuelles ainsi que des données hebdomadaires sur les réserves. Ces choix montrent comment chaque entreprise privilégie des valeurs différentes.

La dominance financière et la machine à profits de Tether

La force financière de Tether leur confère d'énormes avantages dans toute compétition. L'entreprise a déclaré 13 milliards de dollars de bénéfices nets pour 2024. Ils ont ajouté 4,9 milliards de dollars supplémentaires au seul deuxième trimestre 2025. Ces bénéfices proviennent principalement des intérêts générés par leurs réserves. Avec 171 milliards de dollars sous gestion et des taux d'intérêt supérieurs à 5 %, les calculs deviennent simples.

La composition des réserves de l'entreprise révèle une gestion de trésorerie sophistiquée :

- 127 milliards de dollars en bons du Trésor américain (au T2 2025)

- 7 milliards de dollars de marge excédentaire au-delà de l'offre en circulation

- Positions en or pour la diversification

- Réserves de Bitcoin pour l'exposition aux cryptomonnaies

- Liquidités et équivalents de liquidités pour la liquidité

Cette énorme position en bons du Trésor fait de Tether l'un des plus grands détenteurs de la dette du gouvernement américain au monde. Ils possèdent plus de bons du Trésor que de nombreux pays. Cela leur confère une influence significative sur les marchés obligataires. Les intérêts de ces avoirs génèrent des milliards de profits nets avec des coûts opérationnels minimes.

Tether conserve la plupart des bénéfices au lieu de les partager avec des partenaires. Ils ne paient pas de frais de distribution comme Circle avec Coinbase. Ils opèrent depuis des juridictions bénéficiant d'un régime fiscal favorable. Leur structure de société privée signifie qu'il n'y a pas de dividendes versés aux actionnaires. Tous ces facteurs créent une accumulation de capital incroyable qui finance l'expansion et l'innovation.

Source de l'image : Circle

La stratégie de société publique de Circle et son intégration à Wall Street

Circle a choisi une voie complètement différente en devenant publique en juin 2025. L'introduction en bourse a levé 1,05 milliard de dollars au prix de 31 dollars par action. Mais le cours de l'action a explosé à 107 dollars en quelques jours. Ce gain de 245 % a montré l'appétit de Wall Street pour une exposition réglementée à la cryptomonnaie. La cotation publique offre à Circle des avantages que Tether ne peut égaler.

Être public signifie une transparence radicale. Circle doit déposer des rapports trimestriels de résultats auprès de la SEC. Ils divulguent la rémunération des dirigeants et les risques commerciaux. Tout changement important doit être immédiatement divulgué. Cette transparence crée la confiance avec les institutions et les régulateurs. Les banques se sentent à l'aise de collaborer avec une entreprise qu'elles peuvent analyser comme toute autre société cotée.

Les partenariats clés de Circle démontrent leur intégration dans la finance traditionnelle. BlackRock, le plus grand gestionnaire d'actifs au monde, gère le Circle Reserve Fund. Ce fonds ne détient que des bons du Trésor américains à court terme et des pensions livrées au jour le jour. Coinbase assure la distribution de détail à des millions d'utilisateurs. Des grandes banques comme J.P. Morgan prennent en charge les services bancaires. Deloitte réalise des attestations mensuelles des réserves.

Le modèle commercial diffère significativement de l'approche de Tether. Circle a généré 1,7 milliard de dollars de revenus en 2024 mais a versé 1,01 milliard de dollars à ses partenaires de distribution. Cela signifie des marges bénéficiaires bien plus faibles que celles de Tether. Mais Circle soutient que cela crée une croissance durable grâce à des incitations alignées. Les partenaires ont un intérêt direct et promeuvent activement l'adoption de l'USDC.

Source de l'image : Circle

Comment la GENIUS Act change tout

La loi GENIUS représente le développement réglementaire le plus important dans l'histoire des stablecoins. Le président Trump l'a signée en loi le 18 juillet 2025. Cette loi crée des normes fédérales globales qui remplacent l'ancienne mosaïque de réglementations étatiques.

Les exigences clés de la loi GENIUS comprennent :

- Divulgation publique mensuelle de la composition des réserves

- Attestations d'auditeurs tiers qualifiés

- Les réserves doivent être uniquement des actifs liquides de haute qualité

- Interdiction de verser un rendement aux détenteurs de tokens

- Preuve en temps réel de l'intégration bancaire et blockchain

- Contrôle clair par les régulateurs fédéraux

Ces règles favorisent le modèle existant de l'USDC. Circle fournit déjà des attestations mensuelles et ne détient que des actifs de haute qualité. Leur infrastructure répond à la plupart des exigences techniques. Ils ont juste besoin de petits ajustements pour une conformité totale. Cela leur donne un énorme avantage de premier entrant dans l'ère régulée.

USDT fait face à des défis plus importants en matière de conformité. Leur reporting trimestriel doit devenir mensuel. Leur base d'utilisateurs mondiale inclut beaucoup de personnes qui ne peuvent pas passer les vérifications de conformité américaines. Les déploiements diversifiés sur blockchain ont besoin d'une surveillance améliorée. Tether ne peut pas simplement rendre l'USDT conforme sans détruire ce qui a fait son succès au niveau mondial. Cela explique pourquoi ils ont créé l'USAT en tant que jeton conforme aux États-Unis tout en gardant l'USDT pour les marchés internationaux.

Cela place la société en concurrence directe avec l'USDC de Circle sur son terrain d'origine.

Prévisions de part de marché et scénarios de croissance

Les analystes du secteur prévoient trois scénarios probables pour le développement du marché américain d'ici 2027.

Cas de base : USDC maintient son leadership

Le marché américain atteint 650 milliards de dollars au total. USDC capte 60-65 % de part de marché grâce à ses avantages réglementaires. Le nouveau token USAT de Tether prend 20-25 % en s'appuyant sur les ressources de la société mère. D'autres stablecoins conformes se partagent les 15 % restants. Ce scénario présuppose une adoption stable sans surprises majeures.

Cas haussier : concurrence agressive

Le marché s'étend à 750 milliards de dollars avec une accélération de l'adoption. Tether lutte pour sa part en offrant des frais nuls et de meilleures conditions. La liquidité mondiale de l'USDT crée des effets de réseau profitant aux utilisateurs américains. La part de marché se répartit plus équitablement avec USDC à 45-50 % et USAT à 35-40 %. La concurrence stimule l'innovation et les avantages pour les utilisateurs.

Cas baissier : perturbation réglementaire

La croissance stagne à 550 milliards de dollars en raison de l'incertitude réglementaire. De nouvelles règles favorisent les stablecoins émis par les banques plutôt que ceux natifs de la crypto. La Réserve fédérale lance une monnaie numérique de banque centrale concurrente. USDC et USDT perdent tous deux des parts au profit de nouveaux entrants. Ce scénario montre comment la réglementation reste la variable la plus importante.

La controverse autour de l'IPO qui a divisé la communauté crypto

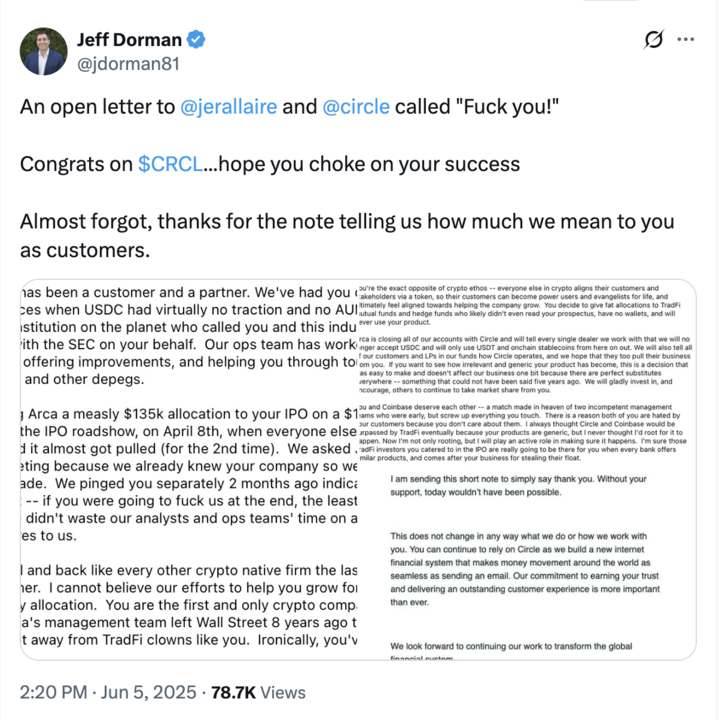

Le processus d'allocation de l'IPO de Circle a suscité une réaction inattendue parmi les initiés de la crypto. Jeff Dorman de chez Arca a publié une critique virulente le 5 juin 2025. Il a accusé Circle de trahir ses premiers soutiens en leur attribuant des « allocations horribles ou nulles » d'actions lors de l'IPO. Pendant ce temps, les fonds communs de placement traditionnels et les fonds spéculatifs ont reçu des allocations généreuses.

Source : Jeff Dorman sur X

Dorman a soutenu que cela violait l'éthique de la crypto consistant à récompenser les premiers croyants. Il a directement blâmé la direction de Circle, pas les banques d'investissement. Les entreprises ont le dernier mot sur les allocations d'actions. Circle a choisi de favoriser Wall Street plutôt que les fonds crypto qui ont soutenu l'USDC depuis le début. Cette décision a envoyé un message clair sur les priorités de Circle.

La controverse met en lumière une tension plus profonde à laquelle sont confrontées les entreprises crypto en passe de devenir grand public. Elles ont besoin de la finance traditionnelle pour la croissance et la légitimité. Mais elles ont construit leur succès sur des communautés natives de la crypto. Abandonner ces communautés pour l'acceptation de Wall Street risque de perdre les utilisateurs de base. Tether bénéficie de ce retour de balancier simplement en restant privé et centré sur la crypto.

Gestion des réserves et impact sur le marché du Trésor

Les stablecoins affectent considérablement les marchés des bons du Trésor américain par leurs énormes avoirs. Ensemble, ils détiennent plus de 180 milliards de dollars de dette gouvernementale américaine. Cela dépasse les réserves étrangères de la plupart des pays. Leur achat soutient les prix des bons du Trésor et comprime les rendements, surtout pour les bons à court terme.

La Federal Reserve Bank de Kansas City a soulevé des préoccupations importantes concernant les effets systémiques. Si les stablecoins absorbent une grande quantité de dépôts bancaires, la capacité de prêt pourrait diminuer. Les banques utilisent les dépôts pour accorder des prêts. Lorsque ces dépôts sont utilisés pour acheter des bons du Trésor, le crédit devient plus rare et plus coûteux. Cela pourrait ralentir la croissance économique si ce changement se produit trop rapidement.

Le risque de concentration inquiète également les régulateurs. Deux entreprises contrôlant des centaines de milliards de demandes en bons du Trésor créent une vulnérabilité. Une défaillance soudaine pourrait forcer une vente massive de bons du Trésor. Cela pourrait déstabiliser les marchés obligataires en période de crise. Les régulateurs doivent équilibrer les avantages des stablecoins face à ces risques systémiques. La loi GENIUS comprend des dispositions pour des liquidations ordonnées afin de répondre à cette préoccupation.

Infrastructure Technologique et Déploiement Blockchain

Les approches techniques de l’USDT et de l’USDC révèlent des priorités et des stratégies différentes. Voici une liste comparative de l’USDT vs USDC avec leurs déploiements sur les chaînes et montants :

Ce déploiement étendu maximise l'accessibilité mais crée de la complexité. Chaque chaîne nécessite une réconciliation séparée des réserves. La sécurité devient plus difficile avec plus de surfaces d'attaque. Mais les utilisateurs peuvent trouver USDT partout où ils échangent.

Circle privilégie la qualité à la quantité dans le déploiement de la blockchain. Ils travaillent directement avec les équipes blockchain pour une intégration native. Chaque déploiement respecte des exigences strictes de sécurité. Cette approche sacrifie un peu d'accessibilité pour une meilleure expérience utilisateur et sécurité. Pour les investisseurs souhaitant s'exposer, vous pouvez facilement acheter USDT ou acheter USDC sur LBank.

Chronologie des Événements Cruciaux en 2025

La compétition s’est accélérée de manière spectaculaire tout au long de 2025 :

Profit Tether T4 2024

Tether publie l'attestation du T4 2024 montrant un bénéfice annuel record de 13 milliards de dollars

Audit Circle

Publie l'attestation de février avec vérification Deloitte

IPO Circle

Prix fixé à 31 $ par action, collecte 1,05 milliard de dollars

Trading CRCL

L'action clôture le premier jour à 84 $

Critique IPO

Jeff Dorman critique l'allocation de l'IPO de Circle

Loi Stablecoin

La loi GENIUS adoptée, créant un cadre aux États-Unis

Profit Tether T2

Annonce un bénéfice de 4,9 milliards de dollars dans l'attestation du T2 2025

Conformité Tether

Annonce le token USAT pour la régulation américaine

Expérience utilisateur et différences pratiques

Les utilisateurs réels vivent ces stablecoins différemment dans l’usage quotidien. Les différences affectent tout, des frais à la vitesse en passant par la disponibilité.

USDT fonctionne partout mais avec des expériences variables. Sur Tron, les transactions coûtent quelques centimes et se confirment en quelques secondes. Sur Ethereum, les frais peuvent dépasser 20 $ en période de congestion. Certaines plateformes offrent des transferts USDT gratuits entre comptes. D’autres facturent des frais en pourcentage. L’incohérence frustre les utilisateurs mais la disponibilité universelle compense. Vous pouvez toujours trouver quelqu’un acceptant USDT.

USDC offre une expérience plus cohérente mais parfois limitée. Les frais et les vitesses restent prévisibles sur les chaînes supportées. Circle maintient des normes de qualité pour toutes les intégrations. Mais USDC n’est pas disponible partout où USDT l’est. Certaines plateformes internationales ne le listent pas. Certains protocoles DeFi acceptent uniquement USDT. Les utilisateurs américains remarquent rarement ces lacunes mais les utilisateurs mondiaux, oui.

Ce qui se passe ensuite dans les guerres des stablecoins

La concurrence entre USDT et USDC va s'intensifier à mesure que le marché mûrit. Plusieurs facteurs détermineront les résultats au cours des prochaines années.

L'évolution réglementaire reste la variable la plus importante. La loi GENIUS n'est que le début. Une coordination internationale pourrait créer des normes mondiales. Les monnaies numériques des banques centrales pourraient concurrencer directement. De nouvelles lois pourraient favoriser différents modèles. Les deux entreprises doivent rester agiles à mesure que les règles évoluent. Celle qui s'adapte le plus rapidement aux changements réglementaires gagne un avantage considérable.

L'évolution technologique va remodeler la dynamique concurrentielle. Les solutions de couche 2 rendent les transactions moins chères et plus rapides. Les ponts inter-chaînes améliorent l'interopérabilité. Les applications d'argent programmable créent de nouveaux cas d'utilisation. L'intelligence artificielle pourrait permettre de nouveaux produits financiers. Le stablecoin qui utilise le mieux les nouvelles technologies remporte l'adoption des utilisateurs.

L'évolution du marché modifie ce que les utilisateurs valorisent le plus. Les premiers adoptants se souciaient de la disponibilité et des frais bas. Les utilisateurs grand public privilégient la sécurité et la facilité d'utilisation. Les institutions ont besoin de conformité et de transparence. Chaque phase d'adoption favorise des forces différentes. USDT a dominé la phase initiale. USDC s'est mieux positionné pour une adoption grand public. Mais le jeu n'est pas terminé.

Le résultat le plus probable est une coexistence continue avec spécialisation. USDT continue de dominer les marchés internationaux et de trading où sa liquidité est la plus importante. USDC est leader dans les applications institutionnelles américaines et DeFi nécessitant la conformité. De nouveaux entrants servent des niches spécifiques que les deux géants ne couvrent pas bien. Le marché devient assez grand pour plusieurs gagnants. La concurrence profite aux utilisateurs via de meilleurs produits et des coûts plus faibles. Tether et Circle doivent constamment innover pour maintenir leur position. Les vrais gagnants sont les personnes et entreprises qui bénéficient d'options de stablecoins améliorées.