Dua stablecoin terbesar di dunia kripto terkunci dalam kompetisi sengit untuk pasar. USDT dari Tether memiliki kapitalisasi pasar sebesar $171 miliar sementara USDC dari Circle mengelola $60 miliar. Angka-angka ini hanya menceritakan sebagian dari kisahnya. Pertarungan sebenarnya dimulai ketika AS mengesahkan Undang-Undang GENIUS pada Juli 2025. Undang-undang ini memaksa setiap stablecoin untuk memenuhi standar federal yang ketat jika mereka ingin beroperasi di Amerika.

Kedua perusahaan mengambil jalur yang berbeda menuju kesuksesan. USDT menjadi pemimpin global dengan melayani semua orang di mana saja dengan pembatasan minimal. USDC tumbuh dengan mengikuti regulasi AS dan bermitra dengan bank-bank Amerika. Kini strategi yang berlawanan ini harus menyesuaikan diri dengan aturan yang sama. Pemenangnya akan mendapatkan akses ke pasar yang diperkirakan mencapai $650-750 miliar pada tahun 2027.

Tinjau Harga USDC di LBank

USDC() Harga

Harga

Sejarah USDT dan USDC: Dari Pelopor hingga Penantang

Asal Usul Tether dan USDT

Tether menciptakan industri stablecoin pada Juli 2014. Awalnya diluncurkan dengan nama "Realcoin." Para pendirinya ingin memecahkan masalah yang jelas dalam perdagangan kripto. Memindahkan uang antara mata uang kripto dan dolar melalui bank seringkali memakan waktu berhari-hari. Realcoin menjanjikan transfer dolar instan di blockchain.

Pada Oktober 2014, proyek ini mengubah namanya menjadi Tether. Pada bulan yang sama, mereka mengeluarkan token USDT pertama pada protokol Omni. Keunggulan sebagai pelopor ini menjadi dasar dominasi Tether dan masih mendefinisikan pasar hingga hari ini.

Pertumbuhan Awal dan Kontroversi

Menjelang 2017, USDT telah menjadi esensial bagi bursa kripto. Namun seiring pertumbuhan, muncul masalah. Pada November tahun itu, peretas mencuri sekitar $31 juta dalam USDT. Tether merespons dengan melakukan hard-fork pada protokol Omni untuk membekukan dana yang dicuri. Langkah tersebut menunjukkan mereka dapat mengendalikan blockchain tetapi juga menimbulkan pertanyaan tentang sentralisasi.

Masalah regulasi segera menyusul. Jaksa Agung New York menemukan bahwa Tether telah menggunakan $850 juta dari cadangannya untuk menutup kerugian di perusahaan saudaranya, Bitfinex. Hal ini menyebabkan penyelesaian senilai $18,5 juta pada Februari 2021. Kemudian pada Oktober tahun itu, CFTC mendenda Tether sebesar $41 juta, menyatakan bahwa Tether memberikan pernyataan palsu tentang cadangannya.

Circle dan Kebangkitan USDC

Circle meluncurkan USDC pada September 2018 dengan visi yang berbeda. Mereka ingin USDC menjadi alternatif yang diatur untuk Tether. Waktunya tepat. Tether menghadapi pengawasan yang meningkat sementara institusi mencari stablecoin yang dapat dipercaya.

Circle bermitra dengan Coinbase untuk membentuk Konsorsium Centre. Aliansi ini memberikan kredibilitas instan pada USDC dan akses ke basis pengguna besar mereka. USDC juga mengambil pendekatan berbeda terhadap transparansi. Mereka menerbitkan pernyataan bulanan untuk memverifikasi cadangan dan memperoleh lisensi regulasi sejak awal.

Strategi ini membuahkan hasil. Pada Juli 2022, peredaran USDC telah mencapai $55 miliar. Namun meskipun pertumbuhannya yang cepat dan reputasi untuk transparansi, USDC masih tertinggal di belakang kapitalisasi pasar Tether yang lebih besar.

Orang-Orang di Balik USDT dan USDC

Cerita tentang kepemimpinan Tether cukup unik. Proyek ini dimulai pada tahun 2014 dengan tiga pendiri. Brock Pierce dikenal luas di kalangan teknologi, dengan pengalaman dalam mata uang digital dan bahkan karier masa kecil sebagai aktor. Craig Sellars berkontribusi sebagai insinyur blockchain, sementara Reeve Collins menangani operasi bisnis dengan latar belakang di periklanan digital. Saat Tether berkembang, tim asli mundur dan menyerahkan kendali kepada kepemimpinan baru.

Saat ini, Tether dipimpin oleh Paolo Ardoino. Ia bekerja sebagai Chief Technology Officer selama bertahun-tahun sebelum menjadi CEO pada Oktober 2023. Ia menggantikan Jean-Louis van der Velde, yang telah memimpin perusahaan melalui kontroversi paling berat dan penyelesaian regulasi. Ardoino kini mewakili babak baru. Ia tampil di konferensi membela cadangan Tether dan menjelaskan masalah blockchain dengan keahliannya secara teknis. Namun, ia harus menangani masalah yang bermula sebelum masa jabatannya sebagai CEO.

Circle mengikuti jalur yang berbeda. Jeremy Allaire mendirikan perusahaan ini dan masih menjabat sebagai CEO. Dia telah membangun bisnis yang didukung oleh modal ventura sebelum Circle, memberinya pengalaman untuk mengelola perusahaan fintech global. Sejak awal, dia memposisikan Circle sebagai jembatan antara kripto dan keuangan tradisional.

Centre Consortium, yang termasuk Coinbase, memberikan USDC kredibilitas dan kekuatan distribusi. Pada Agustus 2023, Circle membubarkan konsorsium tersebut, memberikan Allaire kendali penuh atas USDC. Struktur yang lebih sederhana ini membantu mempersiapkan IPO. Pada Juni 2025, Circle go public dan tercatat di Bursa Saham New York.

Gambar oleh: ChatGPT

Apa yang Membuat USDT Berbeda dari USDC

Perbedaan mendasar antara stablecoin ini melampaui sekadar ukuran. Masing-masing membangun bisnisnya berdasarkan prinsip dan kebutuhan pengguna yang berbeda.

USDT beroperasi seperti mata uang global tanpa batas. Tether merancangnya untuk aksesibilitas maksimum. Siapa saja dapat menggunakan USDT di hampir semua blockchain. Perusahaan tidak banyak menanyakan siapa Anda atau mengapa Anda membutuhkannya. Pendekatan ini membuat USDT menjadi penting bagi pedagang internasional dan orang-orang di negara dengan mata uang yang tidak stabil. Token ini memproses lebih dari $70 miliar volume harian di ratusan bursa di seluruh dunia.

USDC bekerja lebih seperti versi digital dari rekening bank AS. Circle membangunnya untuk pengguna yang menghargai kepatuhan dan transparansi. Setiap transaksi USDC dapat dilacak dan diaudit. Perusahaan mengikuti aturan kenali-pelanggan-anda yang ketat. Mereka menerbitkan laporan bulanan terperinci tentang cadangan mereka. Ini membuat USDC sempurna untuk bisnis Amerika dan protokol DeFi yang membutuhkan kejelasan regulasi.

Infrastruktur teknis mencerminkan filosofi ini. USDT berjalan di lebih dari 15 blockchain berbeda untuk memaksimalkan jangkauan. USDC fokus pada 6-7 chain tetapi dengan integrasi yang lebih dalam dan keamanan yang lebih baik. USDT memperbarui laporan kuartalan sementara USDC menyediakan pernyataan bulanan plus data cadangan mingguan. Pilihan ini menunjukkan bagaimana setiap perusahaan memprioritaskan nilai yang berbeda.

Kekuatan Finansial dan Mesin Keuntungan Tether

Kekuatan finansial Tether memberi mereka keuntungan besar dalam setiap kompetisi. Perusahaan melaporkan laba bersih sebesar $13 miliar untuk tahun 2024. Mereka menambahkan $4,9 miliar lagi hanya pada Q2 2025. Keuntungan ini terutama berasal dari bunga yang diperoleh dari cadangan mereka. Dengan $171 miliar di bawah pengelolaan dan suku bunga di atas 5%, perhitungannya menjadi sederhana.

Komposisi cadangan perusahaan mengungkapkan manajemen kas yang canggih:

- $127 miliar dalam surat utang Treasury AS (per Q2 2025)

- $7 miliar buffer kelebihan di atas pasokan yang beredar

- Kepemilikan emas untuk diversifikasi

- Cadangan Bitcoin untuk eksposur kripto

- Kas dan setara kas untuk likuiditas

Posisi Treasury yang besar ini menjadikan Tether salah satu pemegang utang pemerintah AS terbesar di dunia. Mereka memiliki lebih banyak Treasury dibandingkan banyak negara. Ini memberi mereka pengaruh signifikan di pasar obligasi. Bunga dari kepemilikan ini menghasilkan miliaran keuntungan murni dengan biaya operasional minimal.

Tether menyimpan sebagian besar keuntungan daripada membaginya dengan mitra. Mereka tidak membayar biaya distribusi seperti yang dilakukan Circle dengan Coinbase. Mereka beroperasi dari yurisdiksi dengan perlakuan pajak yang menguntungkan. Struktur perusahaan swasta mereka berarti tidak ada dividen kepada pemegang saham. Semua faktor ini menciptakan akumulasi modal yang luar biasa yang mendanai ekspansi dan inovasi.

Sumber Gambar: Circle

Strategi Perusahaan Publik Circle dan Integrasi Wall Street

Circle mengambil jalur yang benar-benar berbeda dengan menjadi perusahaan publik pada Juni 2025. IPO mengumpulkan $1,05 miliar dengan harga $31 per saham. Namun harga saham meledak hingga $107 dalam beberapa hari. Kenaikan 245% ini menunjukkan hasrat Wall Street untuk eksposur kripto yang diatur. Pencatatan publik memberi Circle keuntungan yang tidak bisa disaingi Tether.

Menjadi perusahaan publik berarti transparansi radikal. Circle harus mengajukan laporan pendapatan kuartalan ke SEC. Mereka mengungkapkan kompensasi eksekutif dan risiko bisnis. Perubahan material apa pun memerlukan pengungkapan segera. Transparansi ini membangun kepercayaan dengan institusi dan regulator. Bank merasa nyaman bekerja dengan perusahaan yang bisa mereka analisis seperti perusahaan publik lainnya.

Kemitraan kunci Circle menunjukkan integrasi mereka dengan keuangan tradisional. BlackRock, manajer aset terbesar di dunia, mengelola Dana Cadangan Circle. Dana ini hanya memegang Treasury AS jangka pendek dan repo semalam. Coinbase menyediakan distribusi eceran ke jutaan pengguna. Bank-bank besar seperti J.P. Morgan menangani layanan perbankan. Deloitte melakukan atestasi bulanan atas cadangan.

Model bisnis ini sangat berbeda dari pendekatan Tether. Circle menghasilkan pendapatan sebesar $1,7 miliar pada 2024 tetapi membayar $1,01 miliar kepada mitra distribusi. Ini berarti margin keuntungan jauh lebih rendah dibanding Tether. Namun Circle berargumen ini menciptakan pertumbuhan yang berkelanjutan melalui insentif yang selaras. Mitra memiliki andil dan secara aktif mempromosikan adopsi USDC.

Sumber Gambar: Circle

Bagaimana GENIUS Act Mengubah Segalanya

Undang-Undang GENIUS merupakan perkembangan regulasi paling penting dalam sejarah stablecoin. Presiden Trump menandatanganinya menjadi undang-undang pada 18 Juli 2025. Undang-undang ini menciptakan standar federal yang komprehensif yang menggantikan tatanan regulasi negara bagian yang sebelumnya terfragmentasi.

Persyaratan utama di bawah Undang-Undang GENIUS meliputi:

- Pengungkapan publik bulanan tentang komposisi cadangan

- Pernyataan dari auditor pihak ketiga yang berkualifikasi

- Cadangan harus berupa aset likuid berkualitas tinggi saja

- Larangan pembayaran hasil kepada pemegang token

- Bukti waktu nyata integrasi perbankan dan blockchain

- Pengawasan yang jelas oleh regulator federal

Aturan-aturan ini menguntungkan model USDC yang sudah ada. Circle sudah menyediakan pernyataan bulanan dan hanya memegang aset berkualitas tinggi. Infrastruktur mereka memenuhi sebagian besar persyaratan teknis. Mereka hanya perlu penyesuaian kecil untuk kepatuhan penuh. Ini memberi mereka keuntungan besar sebagai pelopor di era yang diatur.

USDT menghadapi tantangan yang lebih besar dalam kepatuhan. Pelaporan triwulanan mereka harus menjadi bulanan. Basis pengguna global mereka termasuk banyak yang tidak bisa lulus pemeriksaan kepatuhan AS. Berbagai penerapan blockchain mereka perlu pemantauan yang ditingkatkan. Tether tidak bisa begitu saja membuat USDT patuh tanpa merusak apa yang membuatnya sukses secara global. Ini menjelaskan mengapa mereka menciptakan USAT sebagai token kepatuhan AS yang terpisah sambil mempertahankan USDT untuk pasar internasional.

Ini menempatkan perusahaan dalam persaingan langsung dengan USDC Circle di tanah air.

Prediksi Pangsa Pasar dan Skenario Pertumbuhan

Analis industri memproyeksikan tiga skenario kemungkinan untuk perkembangan pasar AS pada tahun 2027.

Kasus Dasar: USDC Mempertahankan Kepemimpinan

Pasar AS tumbuh menjadi total $650 miliar. USDC menguasai 60-65% pangsa pasar karena keunggulan regulasi. Token USAT baru dari Tether mengambil 20-25% dengan memanfaatkan sumber daya perusahaan induk. Stablecoin lain yang patuh berbagi sisa 15%. Skenario ini mengasumsikan adopsi yang stabil tanpa kejutan besar.

Kasus Bull: Persaingan Agresif

Pasar berkembang menjadi $750 miliar seiring percepatan adopsi. Tether berjuang keras untuk mendapatkan pangsa dengan menawarkan biaya nol dan ketentuan yang lebih baik. Likuiditas global USDT menciptakan efek jaringan yang menguntungkan pengguna AS. Pembagian pangsa pasar lebih merata dengan USDC di 45-50% dan USAT di 35-40%. Persaingan mendorong inovasi dan manfaat bagi pengguna.

Kasus Bear: Gangguan Regulasi

Pertumbuhan terhenti pada $550 miliar karena ketidakpastian regulasi. Aturan baru lebih menguntungkan stablecoin yang diterbitkan bank daripada yang asli kripto. Federal Reserve meluncurkan mata uang digital bank sentral yang bersaing. Baik USDC maupun USDT kehilangan pangsa pasar terhadap pendatang baru. Skenario ini menunjukkan bagaimana regulasi tetap menjadi variabel terbesar.

Kontroversi IPO yang Membelah Komunitas Kripto

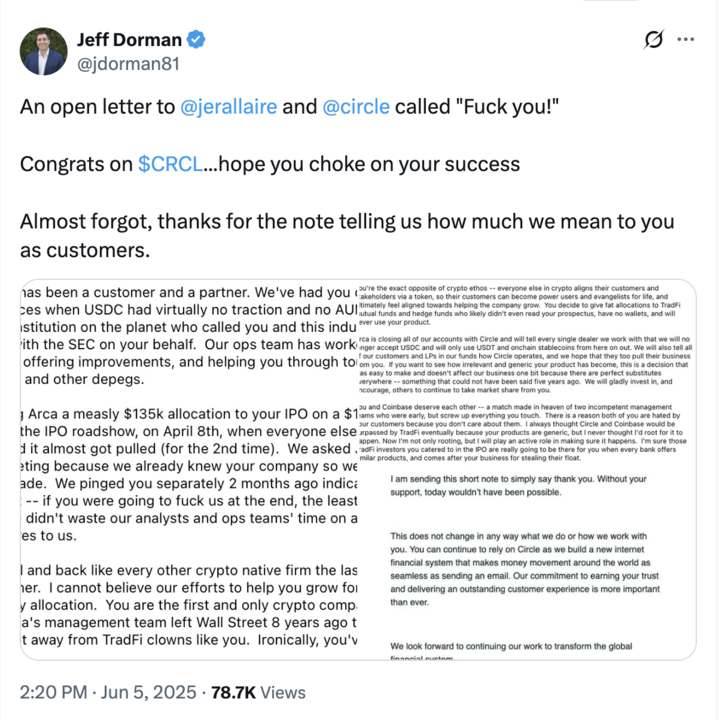

Proses alokasi IPO Circle menimbulkan reaksi negatif tak terduga dari pelaku kripto. Jeff Dorman dari Arca mempublikasikan kritik keras pada 5 Juni 2025. Ia menuduh Circle mengkhianati para pendukung awal dengan memberikan mereka "alokasi saham IPO yang buruk atau nol". Sementara itu, dana mutual tradisional dan hedge fund menerima alokasi yang besar.

Sumber: Jeff Dorman di X

Dorman berpendapat ini melanggar etos crypto dalam memberikan imbalan kepada para pendukung awal. Dia menyalahkan manajemen Circle secara langsung, bukan bank investasi. Perusahaan memiliki keputusan akhir atas alokasi saham. Circle memilih mengutamakan Wall Street daripada dana crypto yang telah mendukung USDC sejak awal. Keputusan ini mengirimkan pesan yang jelas tentang prioritas Circle.

Kontroversi ini menyoroti ketegangan yang lebih dalam yang dihadapi perusahaan crypto saat memasuki pasar utama. Mereka membutuhkan keuangan tradisional untuk pertumbuhan dan legitimasi. Namun, kesuksesan mereka dibangun di atas komunitas crypto asli. Meninggalkan komunitas tersebut demi penerimaan Wall Street berisiko kehilangan pengguna inti. Tether mendapat keuntungan dari reaksi balik ini hanya dengan tetap menjadi perusahaan swasta dan fokus pada crypto.

Manajemen Cadangan dan Dampak Pasar Treasury

Kedua stablecoin secara signifikan memengaruhi pasar Treasury AS melalui kepemilikan mereka yang sangat besar. Secara gabungan, mereka memiliki lebih dari $180 miliar utang pemerintah AS. Ini melebihi cadangan devisa sebagian besar negara. Pembelian mereka mendukung harga Treasury dan menekan hasil, terutama pada surat utang jangka pendek.

Bank Federal Reserve Kansas City mengangkat kekhawatiran penting tentang efek sistemik. Jika stablecoin menyerap jumlah besar deposito bank, kapasitas pemberian pinjaman bisa menyusut. Bank menggunakan deposito untuk memberikan pinjaman. Ketika deposito tersebut digunakan untuk membeli Treasury, kredit menjadi lebih langka dan lebih mahal. Ini bisa memperlambat pertumbuhan ekonomi jika perubahan ini terjadi terlalu cepat.

Risiko konsentrasi juga merisaukan regulator. Dua perusahaan yang mengendalikan ratusan miliar permintaan Treasury menciptakan kerentanan. Kegagalan mendadak dapat memaksa penjualan besar-besaran Treasury. Ini dapat mengganggu stabilitas pasar obligasi selama krisis. Regulator harus menyeimbangkan manfaat stablecoin dengan risiko sistemik ini. Undang-undang GENIUS mencakup ketentuan untuk penutupan tertib guna mengatasi kekhawatiran ini.

Infrastruktur Teknologi dan Penerapan Blockchain

Pendekatan teknis USDT dan USDC mengungkapkan prioritas dan strategi yang berbeda. Berikut adalah daftar perbandingan USDT vs. USDC dengan penerapan rantai dan jumlahnya:

Penerapan luas ini memaksimalkan aksesibilitas tetapi menciptakan kompleksitas. Setiap rantai membutuhkan rekonsiliasi cadangan yang terpisah. Keamanan menjadi lebih sulit dengan lebih banyak permukaan serangan. Namun pengguna dapat menemukan USDT di mana pun mereka berdagang.

Circle memprioritaskan kualitas daripada kuantitas dalam penerapan blockchain. Mereka bekerja langsung dengan tim blockchain pada integrasi asli. Setiap penerapan memenuhi persyaratan keamanan yang ketat. Pendekatan ini menukar sebagian aksesibilitas untuk pengalaman pengguna dan keamanan yang lebih baik. Untuk investor yang ingin mendapatkan eksposur, Anda dapat dengan mudah membeli USDT atau membeli USDC di LBank.

Garis Waktu Peristiwa Penting di 2025

Persaingan meningkat pesat sepanjang 2025:

Keuntungan Tether Q4 2024

Tether merilis attestasi Q4 2024 yang menunjukkan laba tahunan rekor $13M

Audit Circle

Menerbitkan attestasi Februari dengan verifikasi Deloitte

IPO Circle

Ditetapkan harga $31 per saham, mengumpulkan $1,05M

Perdagangan CRCL

Saham ditutup pada hari pertama di $84

Kritik IPO

Jeff Dorman mengkritik alokasi IPO Circle

Undang-Undang Stablecoin

Undang-Undang GENIUS ditandatangani menjadi undang-undang, menciptakan kerangka kerja AS

Keuntungan Tether Q2

Melaporkan laba $4,9M pada attestasi Q2 2025

Kepatuhan Tether

Mengumumkan token USAT untuk regulasi AS

Pengalaman Pengguna dan Perbedaan Praktis

Pengguna nyata mengalami stablecoin ini secara berbeda dalam penggunaan sehari-hari. Perbedaan tersebut memengaruhi segala hal mulai dari biaya hingga kecepatan dan ketersediaan.

USDT dapat digunakan di mana saja tetapi dengan pengalaman yang bervariasi. Di Tron, transaksi hanya memakan biaya beberapa sen dan dikonfirmasi dalam beberapa detik. Di Ethereum, biaya bisa mencapai lebih dari $20 saat terjadi kemacetan. Beberapa bursa menawarkan transfer USDT gratis antar akun. Lainnya mengenakan biaya persentase. Ketidakkonsistenan ini membuat pengguna frustrasi tetapi ketersediaan universal menjadi kompensasinya. Anda selalu dapat menemukan seseorang yang menerima USDT.

USDC memberikan pengalaman yang lebih konsisten tetapi terkadang terbatas. Biaya dan kecepatan tetap dapat diprediksi di seluruh rantai yang didukung. Circle menjaga standar kualitas untuk semua integrasi. Namun USDC tidak tersedia di semua tempat di mana USDT tersedia. Beberapa bursa internasional tidak mencantumkannya. Protokol DeFi tertentu hanya menerima USDT. Pengguna Amerika jarang menyadari celah ini tetapi pengguna global merasakannya.

Apa yang Terjadi Selanjutnya dalam Perang Stablecoin

Kompetisi antara USDT dan USDC akan semakin intens seiring dengan kematangan pasar. Beberapa faktor akan menentukan hasilnya dalam beberapa tahun ke depan.

Perkembangan regulasi tetap menjadi variabel terbesar. Undang-Undang GENIUS hanyalah permulaan. Koordinasi internasional dapat menciptakan standar global. Mata uang digital bank sentral mungkin bersaing secara langsung. Undang-undang baru bisa mendukung model yang berbeda. Kedua perusahaan harus tetap gesit saat aturan berkembang. Yang paling cepat beradaptasi dengan perubahan regulasi akan mendapatkan keuntungan besar.

Evolusi teknologi akan membentuk ulang dinamika kompetitif. Solusi Layer 2 membuat transaksi lebih murah dan cepat. Jembatan lintas rantai meningkatkan interoperabilitas. Aplikasi uang yang dapat diprogram menciptakan kasus penggunaan baru. Kecerdasan buatan mungkin memungkinkan produk keuangan baru. Stablecoin yang paling baik memanfaatkan teknologi baru akan memenangkan adopsi pengguna.

Maturasi pasar mengubah apa yang paling dihargai oleh pengguna. Pengadopsi awal peduli tentang ketersediaan dan biaya rendah. Pengguna arus utama memprioritaskan keamanan dan kemudahan penggunaan. Institusi membutuhkan kepatuhan dan transparansi. Setiap fase adopsi menguntungkan kekuatan yang berbeda. USDT mendominasi fase awal. USDC menempatkan posisi yang lebih baik untuk adopsi arus utama. Namun permainan belum berakhir.

Hasil yang paling mungkin adalah keberlangsungan koeksistensi dengan spesialisasi. USDT terus mendominasi pasar internasional dan perdagangan di mana likuiditasnya paling penting. USDC memimpin dalam aplikasi institusional AS dan DeFi yang memerlukan kepatuhan. Pendatang baru melayani ceruk spesifik yang tidak dijangkau dengan baik oleh kedua raksasa tersebut. Pasar tumbuh cukup besar untuk beberapa pemenang. Persaingan menguntungkan pengguna melalui produk yang lebih baik dan biaya yang lebih rendah. Baik Tether maupun Circle harus terus berinovasi untuk mempertahankan posisi. Pemenang sejati adalah orang dan bisnis yang mendapatkan opsi stablecoin yang lebih baik.